杭州大悦城的难!

编辑:佚名 日期:2023-08-06 13:48 / 人气:

前阵子去看了杭州的大悦城,感觉很复杂,因为这是第二次去看,第一次是恰逢其开业不久,算是巅峰时刻。

当时很震撼,内心戏:我曹,这么牛啊!大悦城的主题街果真玩的是666,好,真是好啊!

前后对比之下,内心在想却没有说出的话是:

你怎么能这样那?你是大悦城啊!再差也不至于这样啊!

回归正题,还是看图说话吧。

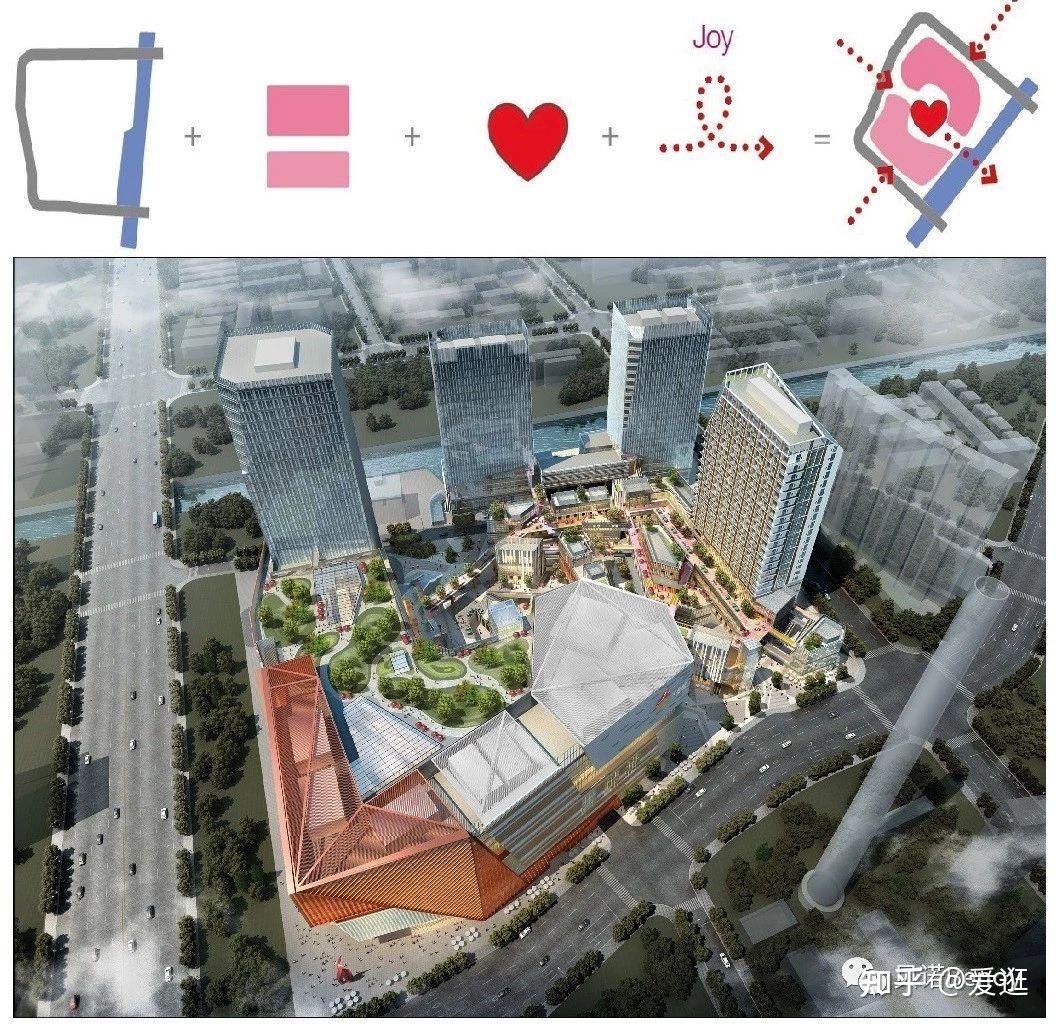

先上区位,项目位于拱墅区,周边很成熟,住区密集。距离西湖也就5KM左右,边上有地铁2号线,5号线,但是到现有地铁站点都不近,倒是挨着在建的10号线隐秀路站,只是10号线开通可能要明年了。

但凡区位好的地方,竞争必然激烈,所以,大悦城周边近的有远洋乐堤港(距离1.5kM),稍远的有城西银泰城(距离3KM)。

远洋乐堤港商业规模15万平米(包含室外街区),定位于艺术主题购物中心,于2017年9月27日开业。

而城西银泰城商业规模约29万平米,2013年9月开业,是银泰在杭的标杆性项目,走轻奢定位,加上银泰项目近地铁,在杭又有地缘优势,这个对手很强大。

顶着压力做为最后入场的杭州大悦城于2018年8月28日开业了,当时的通稿这样写:

杭州大悦城商业总规模约20万平米,共引进了近300家品牌商户,其中首入杭州品牌达77个,首入区域品牌94个;

杭州大悦城创新性的打造了包括马力印巷、杭庭、面都、芳思、环太平洋、色界等6大原创室内主题街区,此外还有2000平米的室外水秀广场以及运河文化艺术中心。

时隔3个月后,我去杭州大悦城学习,当时大悦城的主题街区已经在天津,上海闯出了不小的名气,业内模仿者甚多。

那时候喜茶、星巴克还未入驻商场的主入口端头铺位,室外商业街部分还在建设之中,一片蒸蒸日上的气象。

这是2021年的分割线——————————

这次去的一个明显感觉是内场空了很多(我去的时间点是周六中午),从2层开始就开始不断有调整中的铺位,或者直接就是大面积的围挡铺位出现。

变化最小的是1层,基本上开业之初的品牌大部分都还在,只是调整了个别铺位。

今夕对比之下,杭州大悦城目前确实没那么好了,这里有2020年的疫情影响,也是商圈激烈竞争之下的结果。

喧嚣过后,体验式业态,场景打造这些似乎只能锦上添花,最终还是要凭硬实力。

顺便去看了下他的两个邻居,远洋和银泰,也上两张图感受下!

我看完远洋的感触就是,这商场当初定位是要做奢侈品的吧,因为这种空间之下,那体验确实极好,只是使用率那是真低。

远洋的定位是轻奢艺术主题购物中心,人气略好于大悦城,有空铺但数量不多。

银泰城的空间体验一点也不比远洋差,前面提到它的规模将近29万,我查资料时看到它开业时的品牌数量是205个,所以,这尺度也是很夸张的,一般这种尺度下基本也至少是轻奢了,所以,这是三个场子里轻奢品牌最多的,也是经营最好的了。

最后,再来看大悦城,确实有难处,规模,空间体验,甚至品牌级次都不如两个竞争对手,以主题体验空间开局热闹了一阵,但在后续长期对垒中如何应战?

咱持续关注,拭目以待。

内容搜索 Related Stories

推荐内容 Recommended

- 学习法律法规心得体会范文09-23

- 哪个平台提供原创带货视频?这些平台靠谱吗?09-23

- 山东电子竞技运动与管理专业大学排名及录取分数线(2025高考参考)09-23

- 【N4文法】~れる/られる/される(受身/受動態)09-23

- 生物药研发总监岗位职责08-14